小編身邊有朋友B小姐不幸患上乳癌,慶幸察覺得早,很快便於私家醫院接受了乳房腫塊切除手術,現正逐漸踏上復康階段。最近與她茶聚,她提到自己數年前購買了一份標榜「全數賠償」的自願醫療保險,原以為這次手術可以得到全額賠償。怎料申請索償時,保險公司竟以「合理及慣常」為理由,認為醫生的手術費用過高,拒絕全數賠償醫療費用,差額達數萬元,令她大感意外!

朋友續說,為她進行手術的醫生是幾個好友推薦的,在行內屬於具豐富經驗。醫生在看診時很專業,也解答了她的很多困惑,B小姐十分感恩手術順利。她對於保險公司的決定感氣憤,試問一個病人又如何可以左右醫生收取的費用呢?什麼是「合理及慣常」收費?原來購買了「全數賠償」的自願醫保卻不等於能獲全數賠償?

什麼是「合理及慣常」收費?

根據網上資料,在醫療保險中「合理及慣常」(Reasonable and Customary)收費一般指保險公司賠償的醫療費用不會超過當地市場上、針對類似個案(如同性別、相近年齡等)的同等治療所收取的一般收費標準。這項原則旨在控制醫療通脹和保險成本,防止過度醫療濫收費用。保險公司會參考私家醫院、醫療機構的收費、行業數據及自身過往賠付記錄等資料來釐定此標準。若索償金額超出「合理及慣常」收費範圍,受保人可能需要自行承擔差額。

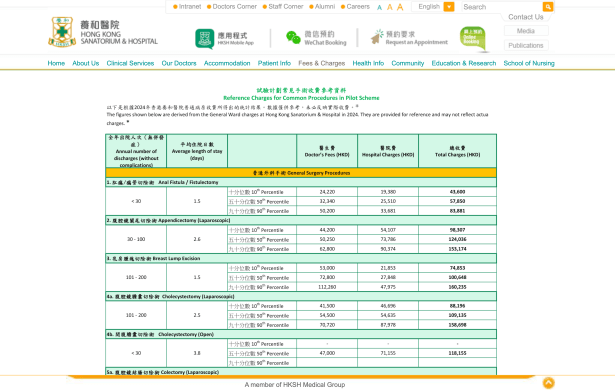

各大醫院網站均有提供參考收費資料

問題是,不同醫療機構或醫生對於類似服務的收費可能會有顯著差異。實際費用受到各種因素的影響,包括手術類型、所需時間、複雜程度、患者的病情、醫生的知名度,以及手術中所使用的專業技術和設備等,這或會令受保人難以得知自己支付的費用是否屬於「合理及慣常」收費範圍內。B小姐得知患癌後已馬上通知其保險代理,並表示會盡快在私院進行手術,其時代理也沒有特別說明什麼,只著她多休息。

朋友已正式對保險公司的理賠結果提出反對,目前仍在商討當中。小編特別為此事搜尋資料,發現不少私家醫院及中大醫院等都有將其醫療服務項目的參考收費發布到醫院網頁,以提高醫療費用的透明度。以養和醫院在醫院官方網站列出的參考資料為例,乳房腫塊切除術的總收費(包括醫院費用、醫生手術費用)約為7萬多至16萬左右。建議有需要人士多了解這些資訊,如果手術後保險公司以「合理及慣常」為由,拒絕賠償部分醫療費用,受保人可嘗試了解保險公司根據哪些資料來定義「合理及慣常」的收費,再決定是否向保險公司提出上訴。

另外,部分受保人會在手術前先向主診醫生查詢治療的預期收費,並向保險公司申請預先批核才入院。 有機會再談。